Zinsradar für Deutschland

Die wichtigsten Fakten

- Auch in Deutschland setzen Sparer seit der Zinswende der EZB verstärkt auf Festgeld mit bis zu zwei Jahren Laufzeit. Das darin angelegte Volumen stieg in den letzten 12 Monaten um 214 Prozent, während das Gesamtvolumen der Spareinlagen nur um 1,62 Prozent zulegen konnte.

- Mit 2.716,18 Milliarden Euro notierte das Volumen der Spareinlagen im Februar 2024 0,41 Prozent über dem Vormonat. Der 12-Monats-Zuwachs von 1,62 Prozent lag zwar deutlich unter dem historischen Durchschnitt, hat sich vom Tief bei 0,39 Prozent im Oktober 2023 aber bereits vervierfacht.

- Die nominalen Zinsen auf Festgeld mit bis zu zwei Jahren Laufzeit lagen im Februar 2024 mit 3,26 Prozent pro Jahr nur knapp unter dem 15-Jahres-Hoch.

- Die Inflationsrate von 2,70 Prozent führte dazu, dass die Realzinsen für Festgeld mit bis zu zwei Jahren Laufzeit mit 0,56 Prozent wieder positiv waren. Für alle Spareinlagen lagen sie mit -1,98 Prozent allerdings weiterhin im negativen Bereich.

- Mit 2,649 Milliarden Euro lag der nominale Zinsertrag im Februar 2024 nur knapp (-1,53 Prozent) unter dem 14-Jahres-Hoch vom Dezember 2023 und legte gegenüber dem Vorjahresmonat um 200 Prozent zu.

- Was eine hohe Inflation trotz steigender Zinsen hinsichtlich Kaufkraftverlust anrichtet, zeigt unsere Auswertung des realen Zinsertrages für Sparer. Der lag im Februar 2024 bei -3,462 Milliarden Euro und ist den 38. Monat in Folge negativ.

- Von 2011 bis Ende 2024 werden sich die Zinserträge der Sparer in Deutschland auf kumulierte 142,20 Milliarden Euro belaufen. Nach Abzug der Inflation wurde daraus jedoch ein Kaufkraftverlust von geschätzten 668,75 Milliarden Euro werden.

- 46,64 Milliarden Euro Kaufkraftverlust werden dabei aufgrund der unterhalb der Inflationsrate liegenden Zinsen voraussichtlich alleine in 2024 entstehen.

- 560 EUR Kaufkraft wird jeder Einwohner Deutschlands statistisch in 2024 auf seine Spareinlagen bei Banken verlieren, weil die nominalen Zinserträge von 386 Euro pro Kopf nicht ausreichen, um die Inflation auszugleichen.

Alle Daten auf einen Blick

| Datenreihe | Aktueller Wert | Stand | Veränderung zum Vormonat | Veränderung zum Vorjahresmonat |

|---|---|---|---|---|

| Volumen der Spareinlagen | ||||

| Täglich fällige Einlagen | 1.706,02 Mrd. EUR | 02.2024 | -0,24 % | -7,20 % |

| Einlagen mit Laufzeit < 2 Jahre | 391,66 Mrd. EUR | 02.2024 | 5,83 % | 214,44 % |

| Einlagen mit Laufzeit > 2 Jahre | 241,81 Mrd. EUR | 02.2024 | 0,46 % | 8,52 % |

| Einlagen mit Kündigungsfrist < 3 Monate | 376,69 Mrd. EUR | 02.2024 | -1,90 % | -22,67 % |

| Einlagenvolumen gesamt | 2.716,18 Mrd. EUR | 02.2024 | 0,41 % | 1,62 % |

| Nominalzinsen | ||||

| Täglich fällige Einlagen | 0,58 % | 02.2024 | -0,04 Prozentpunkte | 0,46 Prozentpunkte |

| Einlagen mit Laufzeit < 2 Jahre | 3,26 % | 02.2024 | 0,00 Prozentpunkte | 1,28 Prozentpunkte |

| Einlagen mit Laufzeit > 2 Jahre | 2,65 % | 02.2024 | -0,15 Prozentpunkte | 0,56 Prozentpunkte |

| Einlagen mit Kündigungsfrist < 3 Monate | 0,72 % | 02.2024 | 0,01 Prozentpunkte | 0,46 Prozentpunkte |

| Inflation | ||||

| Verbraucherpreisindex (Teuerungsrate, Inflation) | 2,70 % | 02.2024 | -0,40 Prozentpunkte | -6,60 Prozentpunkte |

| Realzinsen | ||||

| Täglich fällige Einlagen | -2,12 % | 02.2024 | 0,36 Prozentpunkte | 7,06 Prozentpunkte |

| Einlagen mit Laufzeit < 2 Jahre | 0,56 % | 02.2024 | 0,40 Prozentpunkte | 7,88 Prozentpunkte |

| Einlagen mit Laufzeit > 2 Jahre | -0,05 % | 02.2024 | 0,25 Prozentpunkte | 7,16 Prozentpunkte |

| Einlagen mit Kündigungsfrist < 3 Monate | -1,98 % | 02.2024 | 0,41 Prozentpunkte | 7,06 Prozentpunkte |

| Zinsertrag nominal | ||||

| Täglich fällige Einlagen | 824,57 Mio. EUR | 02.2024 | -6,68 % | 348,51 % |

| Einlagen mit Laufzeit < 2 Jahre | 1.064,01 Mio. EUR | 02.2024 | 5,83 % | 417,71 % |

| Einlagen mit Laufzeit > 2 Jahre | 534,01 Mio. EUR | 02.2024 | -4,92 % | 37,59 % |

| Einlagen mit Kündigungsfrist < 3 Monate | 226,02 Mio. EUR | 02.2024 | -0,52 % | 114,15 % |

| Zinsertrag gesamt | 2.648,61 Mio. EUR | 02.2024 | -1,09 % | 199,95 % |

| Zinsertrag real | ||||

| Täglich fällige Einlagen | -3.013,96 Mio. EUR | 02.2024 | 520,43 Mio. EUR | 11.050,36 Mio. EUR |

| Einlagen mit Laufzeit < 2 Jahre | 182,77 Mio. EUR | 02.2024 | 133,43 Mio. EUR | 942,58 Mio. EUR |

| Einlagen mit Laufzeit > 2 Jahre | -10,08 Mio. EUR | 02.2024 | 50,10 Mio. EUR | 1.328,80 Mio. EUR |

| Einlagen mit Kündigungsfrist < 3 Monate | -621,55 Mio. EUR | 02.2024 | 143,27 Mio. EUR | 3.048,07 Mio. EUR |

| Zinsertrag gesamt | -3.462,81 Mio. EUR | 02.2024 | 847,23 Mio. EUR | 16.369,81 Mio. EUR |

| Pro-Kopf-Daten | ||||

| Nominaler Zinsertrag gesamt pro Kopf | 383,95 EUR | 02.2024 | - | 52,44 % |

| Realer Zinsertrag gesamt pro Kopf | -560,29 EUR | 02.2024 | - | -67,24 % |

| Einlagenvolumen pro Kopf | 32.631,88 EUR | 02.2024 | - | 0,02 % |

Aktuelle Analyse: Rund 150 Mrd. Euro Kaufkraftverlust 2023

Basierend auf dem Volumen der Spareinlagen Ende 2022, deren 12-Monats-Wachstum, den aktuellen und prognostizierten Nominalzinsen sowie der erwarteten Inflationsrate für 2023 haben wir eine Hochrechnung gewagt, welche Kaufkraftverluste 2023 auf Zinssparer in Deutschland zukommen werden. Das Ergebnis: rund 150 Milliarden Euro Kaufkraft werden nach jetzigem Stand verloren gehen:

| Einlagen | Einlagen Ende 2022 in Mrd. EUR | 12-Monats-Wachstum | Inflation 2023 Prognose | Zinsen 2023 (Prognose) | Einlagen Ende 2023 in Mrd. EUR | Realzinsen | Kaufkraftverlust 2023 in Mrd. EUR |

|---|---|---|---|---|---|---|---|

| Täglich fällige Einlagen | 1.868,16 | 1,64% | 6,10% | 0,48% | 1.932,23 | -5,72% | -110,52 |

| Einlagen mit Laufzeit < 2 Jahre | 88,373 | 148,38% | 3,00% | 91,40 | -3,10% | -2,83 | |

| Einlagen mit Laufzeit > 2 Jahre | 220,638 | 0,70% | 2,55% | 222,18 | -3,55% | -7,89 | |

| Einlagen mit Kündigungsfrist < 3 Monate | 506,19 | -7,03% | 0,47% | 523,56 | -5,63% | -29,48 | |

| Einlagenvolumen gesamt | 2.683,36 | 3,43% | 2.769,38 | -150,72 |

Inhaltsverzeichnis

Spareinlagen in Deutschland

So viel wird in Deutschland gespart bzw. auf die hohe Kante gelegt. Nachfolgend zeigen wir in unserem Diagramm die Entwicklung der Spareinlagen in Deutschland seit 2003. Aufgeführt wird das Volumen täglich fälliger Einlagen, der Einlagen mit Laufzeit bis zwei Jahre, der Einlagen mit Laufzeit über zwei Jahren und das Volumen der Einlagen mit Kündigungsfrist von unter drei Monaten. Zudem wird das Gesamtvolumen berechnet.

Volumen der Spareinlagen - absolute Werte

Neben der Entwicklung der Höhe der Spareinlagen interessiert uns natürlich ganz besonders die Veränderungsrate, also um welchen Prozentsatz steigt oder fällt das Volumen der Spareinlagen gegenüber dem Vorjahresmonat. Diese Werte haben wir aus den von der EZB bezogenen Originaldaten nachfolgend berechnet:

Volumen der Spareinlagen - Veränderung gegenüber Vormonat und Vorjahresmonat

Nominalzinsen in Deutschland

In diesem Diagramm betrachten wir die Zinsentwicklung in Deutschland (nominal) für täglich fällige Einlagen, für Einlagen mit Laufzeit von unter und über zwei Jahren sowie für Einlagen mit Kündigungsfrist von unter drei Monaten.

Inflation in Deutschland

Gezeigt wird die Inflationsrate in Deutschland bis heute. Die Inflation wird anhand des Verbraucherpreisindex für Belgien gemessen und als prozentuale Veränderung gegenüber dem Vorjahreszeitraum ausgewiesen. Alternativ werden auch die Begriffe Teuerungsrate bzw. Teuerung verwendet. Sie Spanne der Inflation in Deutschland geht von -0,7 bis +3,4 Prozent.

Realzinsen in Deutschland

Das Zinsradar zeigt die Entwicklung der Realzinsen in Deutschland für Einlagen privater Haushalte – aufgeteilt in täglich fällige Einlagen, Einlagen mit Laufzeiten bis zwei Jahren bzw. größer zwei Jahren sowie für Einlagen mit Kündigungsfrist von 3 Monaten. Darüber berechnen wir den durchschnittlichen Realzinssatz für alle Einlagen in Deutschland. Realzinsen berechnen sich auf Basis der nominalen Zinsen abzüglich der Inflation.

Negative Realzinsen: Ausnahme oder Regel?

Was viele Sparer gar nicht wissen: negative Realzinsen sind historisch gesehen und je nach Sparform eher die Regel denn die Ausnahme. Unser nachfolgendes Diagramm zeigt das anhand der durchschnittlichen Habenzinsen der Banken auf Spareinlagen mit dreimonatiger Kündigungsfrist (Sparbuchzinsen, Quelle: Deutsche Bundesbank), Festgeldern mit einem Monat sowie Sparbriefen mit vier Jahren vereinbarter Laufzeit und der Inflationsrate in Deutschland auf.

Die realen Zinsen auf Sparbücher waren in den 680 Monaten des Untersuchungszeitraumes in 402 Monaten oder 59,1 Prozent negativ und nur in 278 Monaten oder 40,9 Prozent Null oder positiv. Bei den Festgeldern mit vereinbarter Laufzeit von einem Monat waren die Realzinsen nur noch in 189 Monaten oder 27,8 Prozent negativ und in 491 Monaten bzw. 72,2 Prozent aller Fälle positiv. Bei Sparbriefen mit laufender Zinszahlung und vierjähriger Laufzeit gab es seit 1967 nur 95 Monate mit negativen Realzinsen:

| Sparform | Monate gesamt |

davon negative Realrendite | davon positive Realrendite | Anteil der Monate mit negativer Realrendite | Anteil der Monate mit positiver Realrendite |

|---|---|---|---|---|---|

| Sparbuch | 680 | 402 | 278 | 59,12% | 40,88% |

| Festgeld 1 Monat Laufzeit | 680 | 189 | 491 | 27,79% | 72,21% |

| Sparbrief 4 Jahre Laufzeit | 680 | 95 | 585 | 13,97% | 86,03% |

| Quelle: Bundesbank, Statistisches Bundesamt, eigene Berechnungen / * Stand: Januar 2024 | |||||

Hinweis: Die Datenreihen der Bundesbank zu den Realzinsen für Sparbücher, 1-Monats-Festgelder und 4-Jahres-Sparbriefe werden seit Juli 2003 nicht mehr fortgeführt. Um die Zeitreihe dennoch aktuell zu halten, greifen wir ab Juli 2003 auf folgende Daten zurück:

- Sparbuch => Effektivzinssätze Banken DE / Neugeschäft / Einlagen privater Haushalte, vereinbarte Kündigungsfrist von bis zu 3 Monaten

- Festgeld 1 Monat Laufzeit => Effektivzinssätze Banken DE / Neugeschäft / Einlagen privater Haushalte, vereinbarte Laufzeit bis 1 Jahr

- Sparbrief 4 Jahre Laufzeit => Effektivzinssätze Banken DE / Neugeschäft / Einlagen privater Haushalte, vereinbarte Laufzeit von über 2 Jahren

Zinsertrag nominal in Deutschland

Die Zinserträge, d. h. die Zinsgewinne in Deutschland, berechnen wir für einen Zeitraum von 2003 bis heute. Herangezogen werden die nominalen bzw. realen Zinssätze sowie die Volumen der Spareinlagen im entsprechenden Zeitraum.

Auch beim nominalen Zinsertrag interessiert uns neben seiner absoluten Höhe die Veränderung gegenüber dem Vormonat bzw. Vorjahresmonat, die sowohl die Veränderung der Nominalzinsen als auch der Höhe der Spareinlagen wiedergibt. Auch diese Werte haben wir aus den von der EZB bezogenen Originaldaten berechnet:

Zinsertrag nominal - Veränderung gegenüber Vormonat und Vorjahresmonat

Zinsertrag real in Deutschland

Für die Berechnung der realen Zinsgewinne in Deutschland ziehen wir neben den Zinsen und dem Sparvolumen auch die Inflationsrate heran.

Zinserträge kumuliert seit 2011

Nachfolgend führen wir die kumulierten Zinserträge (nominal und real) auf - also nach Abzug der Inflation.

Nominale Zinserträge in Deutschland kumuliert

Reale Zinserträge in Deutschland kumuliert

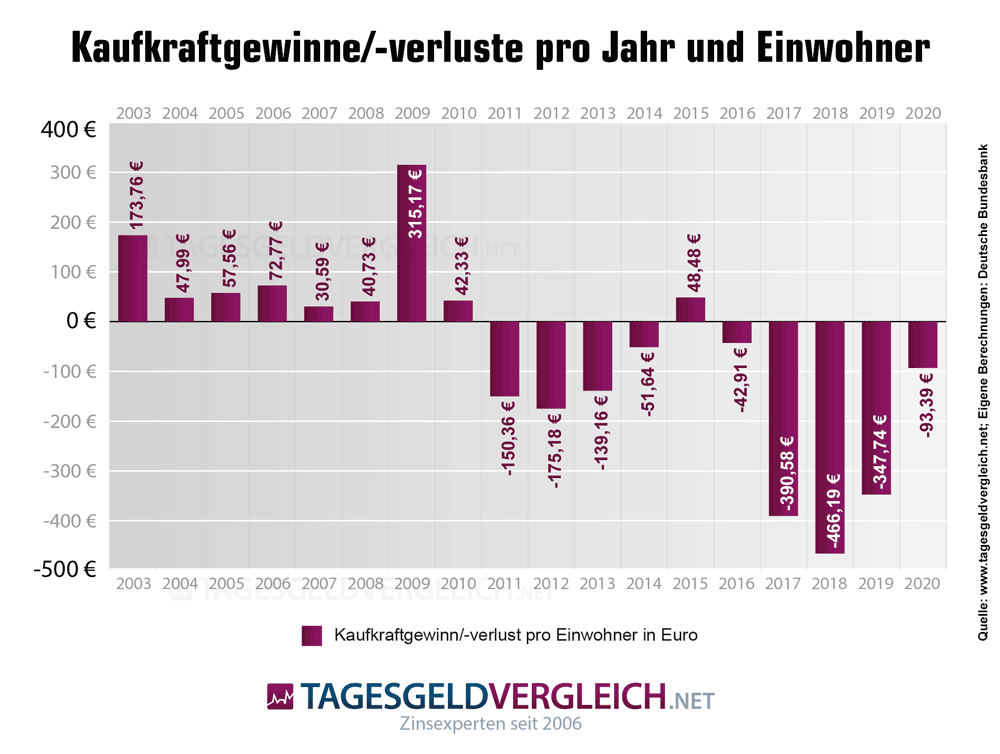

Kaufkraftgewinn-/verlust pro Einwohner

Welchen Kaufkraftgewinn oder -verlust haben die deutschen Sparer pro Einwohner und Jahr mit ihren Einlagen bei Banken erzielt? Wir haben die Werte ab 2003 anhand der Bevölkerungszahlen des Statistischen Bundesamtes und der Angaben der Deutschen Bundesbank ermittelt:

| Jahr | Bevölkerung (in Mio.) | Kaufkraftgewinn oder -verlust pro Einwohner | Kaufkraftgewinn oder -verlust pro Einwohner kumuliert |

|---|---|---|---|

| 2003 | 82,532 | 173,76 | |

| 2004 | 82,501 | 47,99 | |

| 2005 | 82,438 | 57,56 | |

| 2006 | 82,315 | 72,77 | |

| 2007 | 82,218 | 30,59 | |

| 2008 | 82,002 | 40,73 | |

| 2009 | 81,802 | 315,17 | |

| 2010 | 81,752 | 42,33 | |

| 2011 | 80,328 | -150,36 | -150,36 |

| 2012 | 80,524 | -175,18 | -325,54 |

| 2013 | 80,767 | -139,16 | -464,70 |

| 2014 | 81,198 | -51,64 | -516,34 |

| 2015 | 82,176 | 48,48 | -467,86 |

| 2016 | 82,522 | -42,91 | -510,77 |

| 2017 | 82,792 | -390,58 | -901,35 |

| 2018 | 82,887 | -466,19 | -1.367,53 |

| 2019 | 83,000 | -347,74 | -1.715,27 |

| 2020 | 83,166 | -93,39 | -1.808,66 |

| Quelle: Bundesbank, Statistisches Bundesamt, eigene Berechnungen / * Stand: Februar 2021 | |||

Einwohnerzahl (Deutschland)

Für die Berechnung der Zinserträge pro Kopf bzw. der Einlagen pro Kopf ziehen wir die Einwohnerzahl des entsprechenden Staates (hier: Deutschland) heran. Die offiziellen Zahlen werden von der Europäischen Zentralbank (EZB) bezogen. Im Jahr 2019 lag die Bevölkerungszahl bei rund 83 Millionen Einwohnern.

Zinsertrag pro Kopf in Deutschland

Auf Basis der Einwohnerzahl haben wir die nominalen und realen Zinserträge pro Kopf für Deutschland seit 2008 berechnet. Der Trend zeigt, dass die realen Zinserträge (Zinserträge minus Inflation) nur in drei Jahren positiv waren.

Einlagevolumen pro Kopf in Deutschland

Ebenfalls auf Basis der Einwohnerzahl wurde das Einlagevolumen pro Kopf berechnet. Der Trend ist eindeutig. Seit 2008 steigt das Einlagevolumen praktisch stetig an – 2019 auf einen Wert von ca. 28.500 Euro pro Kopf.

Aktuelle Zinsen für deutsche Sparer in Deutschland

Bei der Antwort auf diese Frage hilft unsere nachfolgende Zinsübersicht, die vom Sparbuch bis zum Festgeld in EUR sowie USD die derzeit maximal möglichen und durchschnittlichen Zinsen auf einen Blick liefert:

bis zu

5,00% p.a.

Durchschnittszins

3,26% p.a.

von 3 Angeboten

bis zu

3,75% p.a.

Durchschnittszins

2,48% p.a.

von 79 Angeboten

bis zu

3,70% p.a.

Durchschnittszins

2,88% p.a.

von 102 Angeboten

bis zu

3,70% p.a.

Durchschnittszins

2,82% p.a.

von 61 Angeboten

bis zu

3,65% p.a.

Durchschnittszins

2,37% p.a.

von 55 Angeboten

bis zu

3,25% p.a.

Durchschnittszins

2,52% p.a.

von 11 Angeboten

Statistiken für weitere Staaten in Europa

Wählen Sie nachfolgend den Staat, für den Sie die aktuellen Angaben zu Spareinlagen sowie der Zinsentwicklung abrufen wollen.